Era o tempo que os papéis de energia elétrica podiam ser chamados de “ações de viúva”, por serem bem mais previsíveis que o restante do mercado e ainda oferecerem bons dividendos. O corte de energia recorde de 2025, suficiente para abastecer 7 milhões de casas, levou empresas de geração de energia listadas na B3 a terem, em média, redução de 10% nos dividendos ao ano. Isso inclui os proventos de Auren Energia (AURE3), Engie (EGIE3), Serena Energia (SRNA3), Eletrobras (ELET3) e CPFL (CPFE3). Até empresas que atuam em mais de um segmento, como Copel (CPLE3), Equatorial (EQTL3), entre outras, também foram afetadas. A estimativa é do analista do BB Investimentos, Rafael Dias.

Em relatório, analistas do BTG Pactual esperam uma queda no retorno médio dos dividendos de ações do segmento de energia elétrica. Essa expectativa afeta geradoras, transmissoras e distribuidoras. A estimativa aponta que os proventos devem cair, em média, de 4,4% para 4,2% entre 2024 e 2025.

Cenário

O setor vive uma espécie de ‘roleta da fortuna’ na B3, diz Vitor Sousa, analista da Genial Investimentos. A cada trimestre, o mercado especula sobre qual empresa deve ficar com o resultado mais poluído por paradas técnicas.

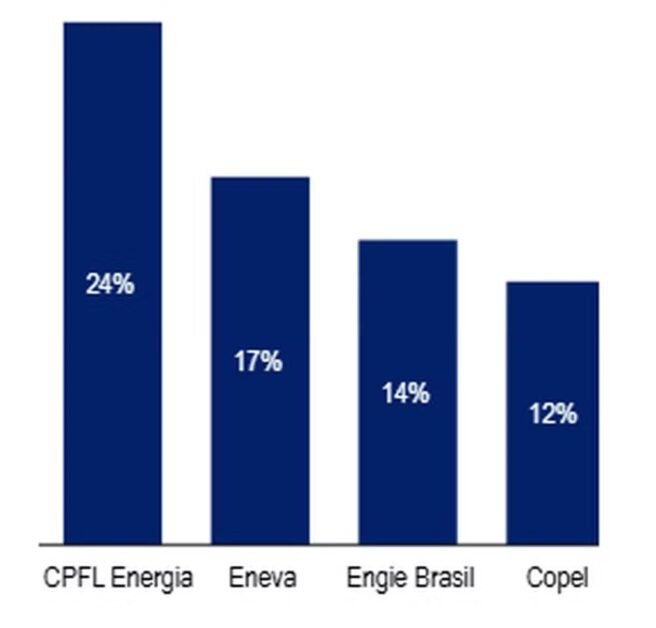

Dentro de cenário, a que se encontra em apuros é CPFL (CPFE3). A empresa convive hoje com uma taxa de paralisação de energia que corresponde a 24% de toda sua produção de energia. A empresa recentemente assumiu 100% da geração através de usinas solares e eólicas, como meta de seu plano de sustentabilidade de governança.

O corte de energia atingiu nível recorde em 2025. Segundo dados da consultoria Aurora Energy Research, usinas eólicas e fotovoltaicas produziram 15 mil gigawatts por hora (GWh), que não entraram no Sistema Interligado Nacional (SIN) por ordem do Operador Nacional do Sistema (ONS). Isso corresponde a 17,1% de todo volume de energia elétrica solar e elétrica em 2025.

A consultoria mostra como isso impacta o custo de geração de empresas, inclusive as que estão listadas na B3. Cada uma perde hoje cerca de R$ 60 por cada milhão de megawatt gerado por hora. Isso acontece porque, se uma companhia emite energia a um preço volátil e paralisa sua produção, há uma necessidade. Ela precisa honrar o contrato com distribuidores comprando energia no mercado secundário, que, em média, custa R$ 60 a mais. O custo aumenta para a empresa, que tira recursos do caixa – dinheiro que poderia ser destinado ao bolso de investidores.

Brasil

No Brasil, geradoras de energia no Nordeste vêm sofrendo mais com esse risco. Lá, elas geram energia barata longe de seu principal mercado de atuação, que é o Sudeste, diz Rodrigo Borges, diretor da Aurora Energy no Brasil. Dados da EPE (Empresa de Pesquisa Energética) mostram que o consumo de energia dos quatro Estados da região (Minas Gerais, São Paulo, Rio de Janeiro e Espírito Santo) foi de 21,1 milhões de megawatts por hora em junho. O Nordeste consumiu 8,2 MWh no mês, quase três vezes menos.

O risco de volatilidade de preços monitorados na geração, somado à paralisação de usinas, pode prejudicar a receita das companhias de geração e distribuição em até R$ 114 por megawatt gerado por hora, afirma Borges.

Dividendos em jogo: onde investir?

Os riscos vêm poluindo a imagem do setor de energia elétrica na visão dos analistas, antes tido como defensivo e compatível com a estratégia de renda passiva via dividendos altos.

“Antes, uma ou outra empresa sofria com os cortes. Mas agora o fenômeno se espalhou praticamente por todas as empresas do segmento. É mais difícil de prever o resultado de uma elétrica hoje“, diz Pedro Moura, analista da Reach Capital.

Quem está mais exposto aos riscos são distribuidoras e geradoras, segundo o analista. No entanto, quem cumpre o papel de transmissão também não está a salvo.

“Mais projetos de linhas de transmissão podem resolver o problema de cortes porque aumentam a disponibilidade. Mas os juros altos atrapalham a entrada de novas obras em infraestrutura porque essas empresas operam com dívidas altas”, afirma Moura. Isso afeta também como transmissoras pagam investidores.

Empresas endividadas

Vitor Sousa, analista da Genial, comenta que Alupar (ALUP11), bem como a Isa Energia (ISAE3) e Taesa (TAEE11) estão entre as empresas mais endividadas do setor. Elas podem ter resultados afetados com a entrada de novos projetos. Por isso, o problema não pode ser resolvido, por enquanto, por meio da expansão de linhas de transmissão, acrescenta Borges.

O BB Investimentos não está otimista com ações de energia elétrica na bolsa. Em setembro, ventos costumam soprar mais fortes no Nordeste, diz Rafael Dias, analista do BB-BI. Isso aumenta assim o risco de cortes e interrupções nas usinas.

“Temos viés de neutro para negativo no setor“, comenta. “Ele continua resiliente, por outro lado, e a queda de juros deve compensar o efeito das interrupções.”

Ainda mais, Vitor Sousa recomenda investir em ações de empresas com menor volume contratado de energia. São aquelas que esperam a maré de preços baixos passar para que o preço de geração em regiões como o Nordeste aumente.

“Gostamos de nomes que surfam ainda a onde da privatização, como Eletrobras (ELET3) e Copel (CPLE3)“, diz.