Hoje parece óbvio contar com um sistema que envia dinheiro no ato, de graça, para qualquer pessoa. Mas há apenas cinco anos, 77% dos pagamentos eram feitos em dinheiro do papel, segundo uma pesquisa do Banco Central.

Hoje, o Pix já responde sozinho por 46% das transações. A velocidade da luz na adesão ao sistema fez do Brasil uma estrela em ascensão entre os pagamentos instantâneos, que já existem em mais de 60 países.

O custo zero, o envolvimento de órgãos do governo e a obrigatoriedade de bancos aderirem são fatores que variam de país para país. Mas esses são alguns dos fatores que construíram o sucesso do Pix no Brasil — e em outros líderes do ranking de países que mais usam pagamentos instantâneos.

Números globais

Nosso sistema de pagamentos instantâneos surgiu em novembro de 2020, e foi disparando no ranking mundial. O relatório mais recente, com dados de 2023, já nos deu a medalha de prata, com 37,3 bilhões de Pix feitos naquele ano – 14% do total.

Só a Índia, que lançou o seu sistema, em 2016, supera esse patamar. Em 2023, foram 129,3 bilhões de transações via UPI (Interface Unificada de Pagamentos, na sigla em inglês), o Pix deles; 49% do total planetário.

No gráfico animado aqui embaixo, vai outra estatística – a soma das transações a cada ano desde 2020, o que dá uma ideia da dimensão que o Pix ganhou por aqui.

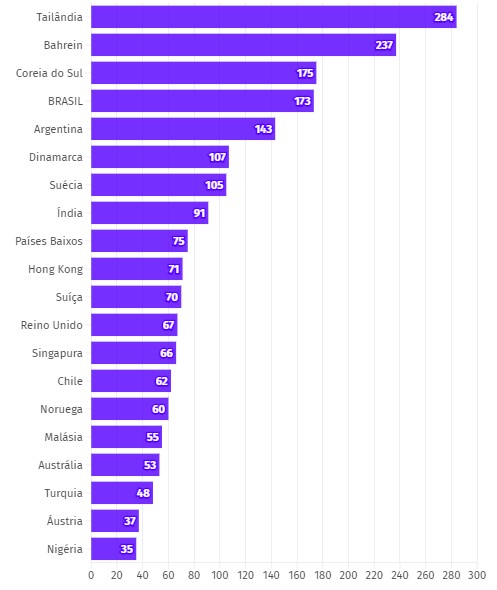

Bom, o que a gente viu aqui passa a ideia de que o Brasil seria o líder global per capita, já que a Índia tem 1,4 bilhão de habitantes e nós, 211 milhões. Não é o caso. Por esse critério, basicamente empatamos com a Coreia do Sul.

Isso também mostra que não há um padrão entre os países que mais adotam pagamentos instantâneos – o top 20 é democrático em termos de condições econômicas e traços culturais. Veja aqui:

TOP 20: pagamentos por habitante

Total de transações dividido pela população (2023)

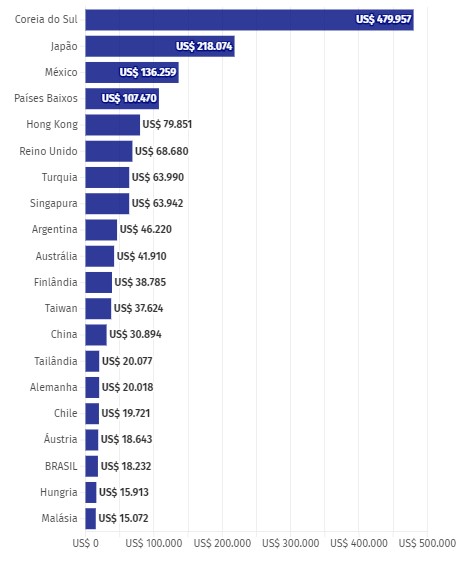

Seja como for, o Brasil se destaca tanto no ranking geral como no per capita. Onde o país perde terreno é no volume de dinheiro transferido.

Foram quase US$ 4 trilhões, ou US$ 18,2 mil por habitante, o que nos deixa na 7ª posição em relação ao volume total, tanto em 2023 quanto no acumulado desde 2020.

Na comparação per capita, caímos para 18º. O número um nesse quesito é, de longe, a Coreia do Sul. Veja:

TOP 20: volume transferido per capita

Valor pago via sistemas instantâneos dividido pela população (2023)

Isso acontece basicamente porque o Pix deles é popular, mas cobra tarifas. Os coreanos, então, preferem usar para transferências maiores. E deixam os cartões de débito e de crédito para as compras do dia a dia. Tanto que só 19% das transações lá são via EBS (Sistema Bancário Eletrônico, na sigla em inglês); contra quase metade daqui.

Seja como for, o Pix segue evoluindo por aqui – em 28 de fevereiro estreou a modalidade por aproximação, que reduz o tempo de pagamento em lojas.

Mas o ranking mostra que ainda há caminho para o sistema brasileiro crescer, como aceitar transações off-line ou internacionais, novidades já implementadas em outras potências do pagamento instantâneo, principalmente na Ásia.

Conheça abaixo quem está no topo global desse mercado — e quem ainda não conseguiu ganhar espaço no bolso da população.

Inclusão em modo turbo para os indianos

Os pagamentos instantâneos representam 53,4% das transações na Índia, o que torna o país líder global nesse quesito.

O UPI foi lançado há nove anos por uma corporação nacional de pagamentos, criada em uma parceria entre o banco central e a associação de bancos da Índia.

O programa é particularmente inclusivo. Quem não tem smartphone (400 milhões de indianos) pode pagar com uma ligação telefônica.

Na Tailândia, transações entre sete países

Batizaram o sistema tailandês de PromptPay e nasceu em 2016, como o da Índia. Mas a curva de adoção dele foi bem mais lenta: só em 2023 ele superou o pagamento em dinheiro de papel.

Mas o Pix tailandês já deu um passo que o brasileiro ainda não fez: interligação com sistemas de outros países. Desde dezembro de 2023 o PromptPay permite enviar e receber pagamentos de Japão, Camboja, Vietnã, Malásia, Indonésia, Singapura e Hong Kong.

Na China, a competição é com as carteiras digitais

Por lá, os sistemas de pagamentos tomaram outro rumo: o das carteiras digitais.

Por conta de duas empresas privadas: a Tencent e a Alibaba, que desenvolveram os superaplicativos WeChat e Alipay, respectivamente. Os dois produtos, além de servirem como carteira digital, vinculadas a cartões de crédito ou débito e diretamente às contas bancárias.

Com as carteiras digitais atingindo 90% da população chinesa, o Internet Banking Payment System (Sistema de Pagamento Bancário pela Internet, ou IBPS) — lançado em 2010 — ficou na quarta posição no ranking em 2023 da ACI Worldwide, respondendo por apenas 3,1% de todas as transferências do país.

EUA: o reino do crédito e do débito

Já as maiores economias do Hemisfério Norte vivem um cenário muito distinto dos países da Ásia e da América Latina, onde o Brasil é o principal expoente.

Nos Estados Unidos, serviços privados de pagamentos instantâneos como o Zelle foram criados há quase uma década e adotados por mais de 2 mil bancos e instituições de pagamento. Mas não pegaram. O país de mais de 330 milhões de pessoas registrou 3,5 milhões de pagamentos em tempo real em 2023 (quase um décimo do Brasil) e movimentou US$ 1 trilhão (quase um quarto do Brasil). A média foi de dez transferências por habitante em tempo real (a nossa foi 17 vezes maior).

Reinam por lá os cartões de crédito e débito mesmo, com 80% das transações. A versão deles do Pix fica só com 1,5%. O resto é dinheiro de papel.

Mas isso pode mudar. Desde 2023, o país conta com o FedNow, um sistema de pagamentos instantâneos lançado pelo Federal Reserve, o Banco Central deles. A diferença é que há taxa pelas transações e os bancos não são obrigados a aderir.

Europa: mudança nas regras

Já a Europa colocou no ar em 2017 o SEPA Instant Credit Transfer (SCT Inst), um sistema que já nasceu capaz de circular por um mercado enorme: os quase 350 milhões de habitantes da Zona do Euro.

Quem se destacou foram os Países Baixos, um dos primeiros a adotar o SCT Inst, que virou o sistema prioritário para pagamentos no e-commerce holandês. Na Europa, eles só perdem para a Dinamarca e a Suécia, que não fazem parte da Eurozona contam com seus próprios sistemas de pagamento instantâneo.

Até outro dia, a adesão dos bancos era opcional. Isso mudou. Desde 9 de janeiro, todas as instituições de pagamento da União Europeia passaram a ser obrigados a oferecer o SCT Inst e a enviar o comprovante da transação para os usuários em até dez segundos — um tempão para os padrões daqui, onde todos os bancos e fintechs com mais de 500 mil clientes já participavam do programa desde o dia 1.