A Câmara dos Deputados deve votar nesta semana a proposta que isenta pessoas que ganham até R$ 5 mil de pagar Imposto de Renda. Assim, os cálculos do governo estimam que a iniciativa vai isentar cerca de 10 milhões de pessoas em 2026 e o ganho anual extra será de R$ 605 a R$ 4,3 mil.

Conforme as contas do governo, uma pessoa que ganha R$ 5 mil por mês vai ter R$ 4.356,89 a mais na conta em 2026. Este valor inclui a isenção de pagamento do IRPF também sobre o décimo terceiro salário.

Veja como vão ser os descontos de IR se a proposta for aprovada:

- Até R$ 5.000: isenção total, economia anual de até R$ 4.356,89;

- Até R$ 5.500: isenção de 75%, economia anual de até R$ 3.367,68;

- Até R$ 6.000: isenção de 50%, economia anual de até R$ 2.350,79;

- Até R$ 6.500: isenção de 25%, economia anual de até R$ 1.333,90;

- Até R$ 7.000: economia anual de até R$ 605,86;

- Acima de R$ 7.350: As alíquotas progressivas de 7,5%, 15%, 22,5% e 27,5%, permanecem conforme é hoje em dia, sem aumento.

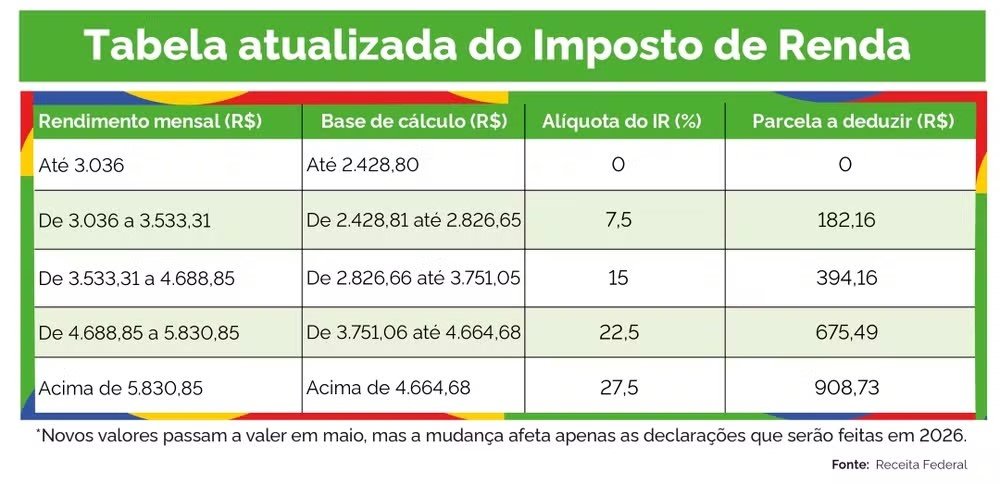

Pela tabela do Imposto de Renda em vigor, hoje estão isentos de pagar Imposto de Renda os trabalhadores que ganham até dois salários mínimos, o equivalente a R$ 3.036.

Veja abaixo a tabela do IRPF 2025

Cálculos feitos por Welinton Mota, diretor tributário da Confirp Contabilidade, mostram que quem ganha R$ 5 mil mensais terá uma economia de R$ 313 por mês no IR descontado em folha. Assim sendo, em um ano, considerando o 13º salário, a redução chega a R$ 4.067 — praticamente um salário extra -, economia um pouco menor do que nas contas do governo.

“É quase um salário a mais [por ano]. Só que, daí por diante, por conta da progressividade do IR, os ganhos vão diminuindo até R$ 7.350. Acima disso, não há mudança. Quem ganha R$ 4 mil terá cerca de R$ 1.492 ao ano na conta”, explica Mota.

Qual projeto será votado?

Dois projetos que tratam da isenção do Imposto de Renda para quem ganha até R$ 5 mil reais estão tramitando no Congresso. na semana passada, o projeto de lei de autoria do senador Eduardo Braga (MDB-AM) – PL 1.952/2019 – e que é relatado por Renan Calheiros (MDB-AL) foi aprovado na Comissão de Assuntos Econômicos do Senado (CAE) em caráter definitivo e já pode ser votado na Câmara.

O outro projeto é o de autoria do presidente da Câmara, Arthur Lira (PP-AL) – PL 1.087/2025 – e, além disso, é o texto que foi pautado por Hugo Motta para ser votado na quarta-feira.

Os dois projetos são bem parecidos, mas a disputa política entre os adversários alagoanos, pode causar atrasos na tramitação no Congresso.

Com relação a isenção do Imposto de Renda, os dois textos são idênticos. Então para o trabalhador que ganha até R$ 7,3 mil, nada muda com a aprovação de um ou de outro. Ambos também ampliam a tributação sobre altas rendas e lucros distribuídos.

O diretor executivo da Confirp Contabilidade, Richard Domingos, mostra as semelhanças bem como as diferenças de cada um dos dois projetos em tramitação, o de Lira e o de Calheiros.

Os pontos em comum nos projetos de isenção do IR até 5 mil:

- Criam uma nova faixa de isenção no IRPF, ampliando o benefício para a maior parte da população;

- Estabelecem tributação sobre lucros e dividendos distribuídos, prática já adotada em países da OCDE;

- Introduzem o conceito de Imposto de Renda Mínimo (IRPFM) para contribuintes com rendimentos anuais acima de R$ 600 mil;

- Preveem ajustes para reduzir desigualdades e corrigir distorções do atual modelo, que isenta lucros e dividendos desde 1995.

As diferenças entre os textos:

Apesar de caminharem na mesma direção, segundo Richard Domingos, os projetos divergem em aspectos relevantes:

- Base de cálculo do IRPFM: o PL 1952/2019 é mais amplo e não exclui categorias de rendimentos, enquanto o PL 1087/2025 prevê exclusões, resultando em uma carga menor;

- Redutor de Ajuste: apenas o PL 1952/2019 permite limitar a soma da tributação (IRPJ + CSLL + IRPFM) aos percentuais já praticados para empresas (34% a 45%);

- Lucros acumulados: o PL 1087/2025 prevê tributação imediata sobre lucros distribuídos a partir de 2026, enquanto o PL 1952/2019 permite isenção para lucros auferidos até dezembro de 2025;

- Programa de Regularização (PERT): presente apenas no PL 1952/2019, oferecendo parcelamento facilitado de débitos para pessoas físicas de baixa renda.